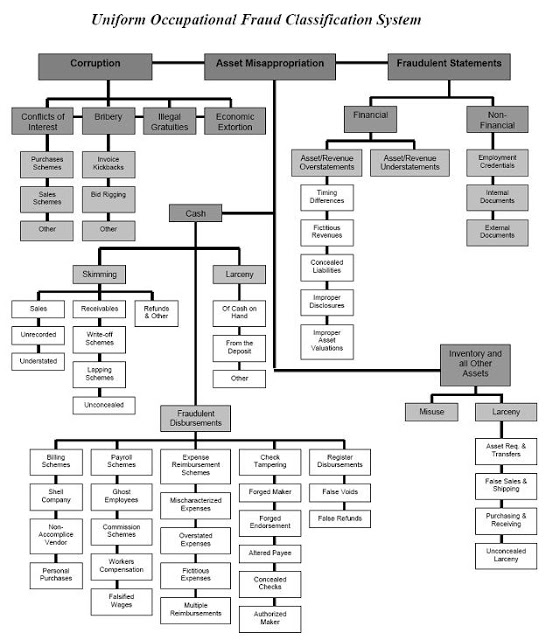

FRAUD TREE LAMA

Perbedaan Fraud Tree lama dengan Fraud Tree Baru ada pada kategori :

1. Asset Misappropriation Fraud (Penyimpangan atas aset) pada bagian Cash, pada Fraud Tree yang lama pada bagian Cash dibagi tiga kelompok, yaitu : Cash larceny schemes, fraudulent disbursements schemes, dan skimming schemes sedangkan pada Fraud Tree yang baru pada bagian Cash dibagi tiga kelompok, yaitu : Theft of Cash on Hand, Theft of Cash Receipts dan fraudulent disbursements schemes.

2. Di dalam Fraud Tree lama, kategori ke tiga adalah Fraudulent Statement (Pernyataan palsu atau salah pernyataa), yang dibagi menjadi 2 bagian, yaitu Financial dan Non-Financial. Namun pada Fraud Tree baru, kategori tersebut diganti dengan Financial Statement Fraud yang dibagi menjadi 2 bagian, yaitu Net Worth / Net Income Overstatement dan Net Worth / Net Income Understatement.

FRAUD TREE BARU

Perbedaan Fraud Tree lama dengan Fraud Tree Baru ada pada kategori :

1. Asset Misappropriation Fraud (Penyimpangan atas aset) pada bagian Cash, pada Fraud Tree yang lama pada bagian Cash dibagi tiga kelompok, yaitu : Cash larceny schemes, fraudulent disbursements schemes, dan skimming schemes sedangkan pada Fraud Tree yang baru pada bagian Cash dibagi tiga kelompok, yaitu : Theft of Cash on Hand, Theft of Cash Receipts dan fraudulent disbursements schemes.

2. Di dalam Fraud Tree lama, kategori ke tiga adalah Fraudulent Statement (Pernyataan palsu atau salah pernyataa), yang dibagi menjadi 2 bagian, yaitu Financial dan Non-Financial. Namun pada Fraud Tree baru, kategori tersebut diganti dengan Financial Statement Fraud yang dibagi menjadi 2 bagian, yaitu Net Worth / Net Income Overstatement dan Net Worth / Net Income Understatement.

Komentar

Posting Komentar